有句古语说到“兵马未动 粮草先行”,春节后国内钢市则上演了一番“市场未动 价格先行”的景象。春节的气氛尚未完全散去,多数下游终端企业以及工地尚未开工,现货市场销售更是有价无量,而且,本周统计的全国五大品种钢材社会库存总量达到了1578.8万吨,较去年同期增加近500万吨,增幅为46.3%。然而,在这样一个看似偏弱的基本面下,国内钢材市场却提早开启了一轮价格的拉升。

据Mysteel价格数据显示,春节后国内主要建筑钢材市场均迎来“开门红”,其中广州涨40元/吨、上海涨70元/吨、成都涨120元/吨、郑州涨幅最高达到了240元/吨;而从钢价“排头兵”钢坯的情况来看,其走势则显得更加疯狂,据今日上午得到的最新消息,唐山钢坯大涨120元/吨,节后累计上涨230元/吨。钢坯价格向来是成品材价格变化的先行指标,在其价格上涨的带动下,后期成品材价格将得到有力支撑。然而,虽然市场价格“开门红”看着红红火火,但是我们来看看市场的成交情况。

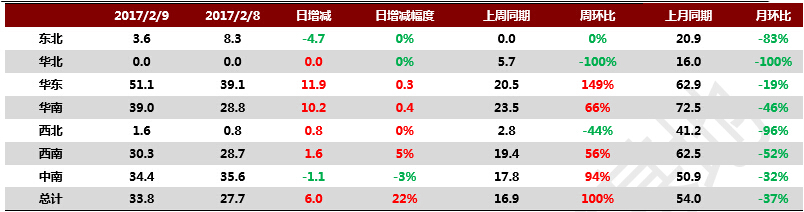

据Mysteel统计显示,周四Mysteel全国建筑钢材成交相对指数33.8,较上一交易增6.0,今日Myspic螺纹钢绝对价格指数增12.83。全国整体成交总量整体成交持续放量,但是总量依然偏低,加之节前最后一波拉涨透支了部分节后需求,所以成交量大幅释放仍需等待。从区域情况来看,目前北方地区仍处休市状态未改成交低迷局面,华东和华南地区成交开始有所恢复。

数据来源:Mysteel建筑钢材成交量项目组

对于二月份后面的价格走势,还需要关注以下几方面的数据变化。

钢厂生产将持续恢复,成品材产量持续增加。从本周Mysteel调查的全国139家建材钢厂来看,其螺纹钢周产能为456.17万吨,产线条数305条,实际开工条数172条,开工率为56.4%,较节前减少2.3%;实际周产量234.45万吨,较节前减少16.13万吨,周产能利用率51.4%,较节前减少3.5%,同比去年春节后第一天减少2.7%,比2016年均值低17.3%。可以看出,节后钢厂的生产尚未恢复,但是随着现货价格的上涨,在利润不断扩大的刺激下,钢厂的生产积极性必定提高,届时供应端压力将逐渐凸显。

社会库存高位且短期仍将持续增加。据本网统计,本周全国五大品种钢材社会库存总量为1578.8万吨,较去年同期增加近500万吨,增幅为46.3%。其中建筑钢材增幅最为明显,总量为820.96万吨,较去年同期增加312.17万吨;热轧为267.51万吨,较去年同期增加了46.57万吨;中厚板为126.68万吨,同比去年增加25.13万吨;而冷轧库存则是叫去年下降了8.3万吨,总量为115.16万吨。从当前的库存状况来看,增量压力主要在建筑钢材这部分,板卷相对压力较小。待节日过后下游陆续复工,库存的消化情况将是未来价格走势的重要影响因素。

资金紧张,或减缓终端采购节奏。新年伊始央行便收紧资金窗口,据央行称,2017年2月3日起,人民银行调整常备借贷便利利率(SLF),调整后隔夜、七天、1个月利率分别为3.1%、3.35%和3.7%。而此前在1月末,央行中期借贷便利MLF)利率上调10个基点。这是MLF操作历史上首次上调利率,也是政策利率近六年来首次上调。央行收紧社会资金流动性,一方面加大了生产、贸易企业的融资难度,同时变相也增加了终端、下游企业的生产成本,对短期市场造成一定的利空影响。

综上来看,尽管节后市场出现了无量拉涨的“开门红”行情,但是由于实际成交情况尚未明朗,同时现货库存同比增加较多,另外钢厂产量未完全释放、央行后期资金政策存在不确定性,所以对于二月中下旬以及三月份的价格来说尚存变数,加之2017年市场价格起点高,因此建议短期维持谨慎操作,密切观察以上列举数据变化,切勿盲目乐观。